Successfully Managing ASC 606/IFRS 15 Compliance in Sales Compensation: A Comprehensive Guide

.svg)

O ASC 606 (Tópico 606 de Codificação de Normas Contábeis) e o IFRS 15 (Norma Internacional de Relatórios Financeiros 15) são ambos padrões contábeis que fornecem orientação sobre reconhecimento de receita. Eles foram emitidos em conjunto pelo Financial Accounting Standards Board (FASB) e pelo International Accounting Standards Board (IASB) em maio de 2014 e entraram em vigor para empresas públicas em 2018.

A importância do ASC 606/IFRS 15 está em sua abordagem abrangente de reconhecimento de receita, que visa melhorar a consistência e a comparabilidade dos relatórios financeiros em diferentes setores e regiões geográficas. A norma exige que as empresas reconheçam a receita quando bens ou serviços são transferidos aos clientes em um valor que reflita a contraprestação à qual a empresa espera ter direito em troca desses bens ou serviços.

Esse novo padrão substitui muitas das regras anteriores de reconhecimento de receita, que variavam de acordo com o setor, e introduz novos requisitos para que as empresas identifiquem e aloquem o preço da transação às obrigações de desempenho, bem como para estimar o valor da contraprestação variável que pode ser incluída no preço da transação. Além disso, a norma exige divulgações aprimoradas sobre a natureza, o valor, o tempo e a incerteza da receita e dos fluxos de caixa decorrentes de contratos com clientes.

Importância de gerenciar a conformidade na compensação de vendas para garantir precisão e transparência

Gerenciar a conformidade na remuneração de vendas é crucial para garantir precisão e transparência no pagamento de incentivos aos representantes de vendas. A conformidade envolve a adesão aos requisitos legais e normativos, bem como às políticas e procedimentos internos, para evitar possíveis violações e penalidades que possam resultar da não conformidade.

Ao garantir a conformidade na compensação de vendas, as empresas podem minimizar o risco de erros e disputas, o que pode prejudicar o moral dos funcionários e corroer a confiança no programa de incentivo. Além disso, transparência no processo de compensação pode ajudar a criar confiança e promover uma cultura de justiça e equidade entre as equipes de vendas.

O gerenciamento eficaz da conformidade na remuneração de vendas também ajuda as empresas a identificar e mitigar possíveis riscos e exposições, como interpretações errôneas de planos de compensação ou falha no pagamento correto dos incentivos. Isso pode salvar as empresas de litígios dispendiosos, danos à reputação e perda de produtividade.

Visão geral do ASC 606/IFRS 15 e suas principais disposições

O ASC 606 (Tópico 606 de Codificação de Normas Contábeis) e o IFRS 15 (Norma Internacional de Relatórios Financeiros 15) são padrões contábeis globais para reconhecimento de receita que foram emitidos conjuntamente pelo Financial Accounting Standards Board (FASB) e pelo International Accounting Standards Board (IASB) em maio de 2014. Os padrões fornecem orientação sobre o reconhecimento, mensuração e divulgação da receita decorrente de contratos com clientes.

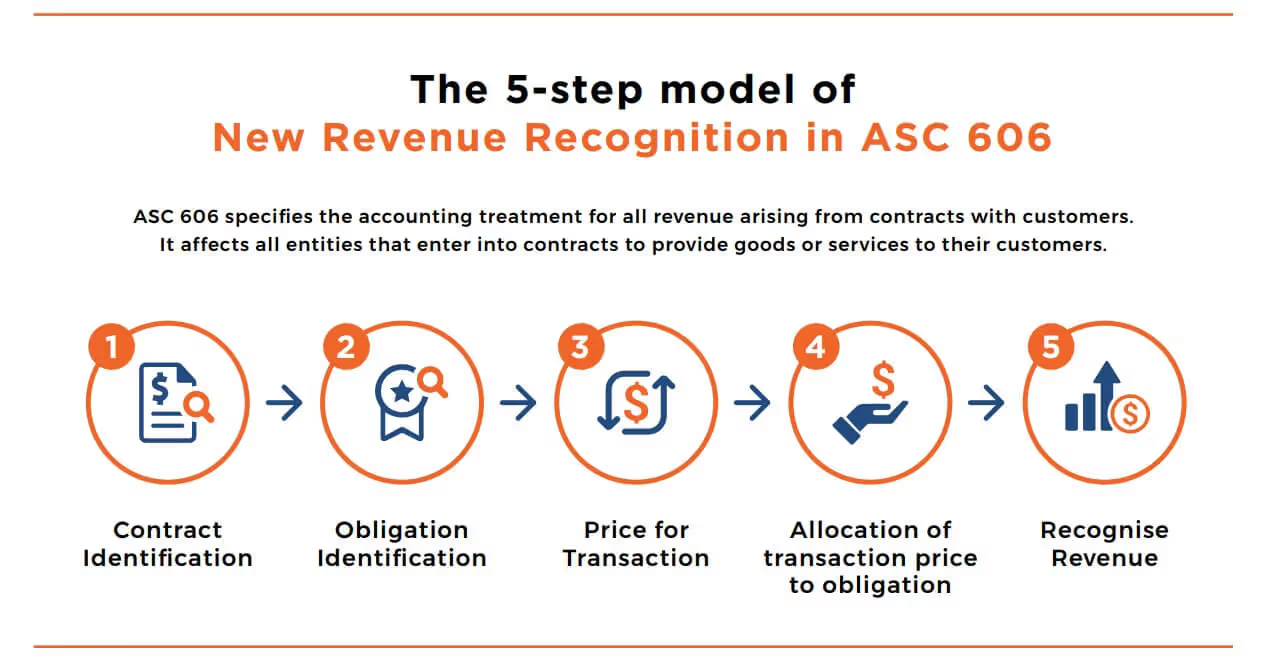

As principais disposições do ASC 606/IFRS 15 incluem:

- Identificação do contrato: A norma exige que as empresas identifiquem o contrato com um cliente, que pode ser escrito ou oral, e inclui os termos e condições do acordo.

- Obrigações de desempenho: As empresas devem identificar as obrigações de desempenho distintas dentro do contrato, que são promessas de transferir bens ou serviços ao cliente.

- Preço da transação: O preço da transação é o valor da contraprestação a que a empresa espera ter direito em troca da transferência dos bens ou serviços prometidos.

- Alocação do preço da transação: O preço da transação deve ser alocado a cada obrigação de desempenho distinta com base em seu preço de venda independente relativo.

- Momento do reconhecimento da receita: A receita é reconhecida quando o controle dos bens ou serviços prometidos é transferido para o cliente, o que pode ocorrer em um determinado momento ou ao longo do tempo.

- Consideração variável: O padrão exige que as empresas estimem o valor da contraprestação variável que pode ser incluída no preço da transação, como descontos, abatimentos ou incentivos, e ajustem o preço da transação de acordo.

- Custos do contrato: Os custos incrementais de obtenção e cumprimento de um contrato devem ser reconhecidos como um ativo se atenderem a determinados critérios.

- Divulgação: As empresas devem fornecer divulgações aprimoradas sobre receitas e fluxos de caixa decorrentes de contratos com clientes, incluindo informações sobre a natureza, o valor, o prazo e a incerteza da receita e dos fluxos de caixa.

O ASC 606/IFRS 15 representa uma abordagem abrangente e baseada em princípios para o reconhecimento de receita que visa proporcionar maior consistência e comparabilidade entre setores e regiões geográficas. É importante que as empresas avaliem cuidadosamente seus contratos e políticas de reconhecimento de receita para garantir a conformidade com o novo padrão e fornecer relatórios financeiros transparentes e precisos às partes interessadas.

Implicações para a compensação de vendas

O ASC 606/IFRS 15 tem implicações significativas para o cálculo de comissões em vendas compensação planos, pois muda a forma como a receita é reconhecida e alocada. O novo padrão exige que as empresas identifiquem e aloquem o preço da transação às obrigações de desempenho, o que pode afetar o valor e o prazo da receita reconhecida e, portanto, o valor da comissão paga aos representantes de vendas.

De acordo com os padrões anteriores de reconhecimento de receita, as empresas normalmente reconheciam a receita quando a venda era concluída ou quando o serviço era prestado. No entanto, o ASC 606/IFRS 15 exige que a receita seja reconhecida quando o controle dos bens ou serviços prometidos é transferido para o cliente, o que pode ocorrer em um determinado momento ou ao longo do tempo.

Discutindo como o ASC 606/IFRS 15 afeta o cálculo das comissões

Essa mudança pode afetar o momento do reconhecimento da receita para transações de vendas, o que, por sua vez, pode afetar o cálculo das comissões. Por exemplo, se um representante de vendas receber uma comissão com base em uma porcentagem da receita reconhecida, o valor da comissão poderá mudar dependendo de quando a receita for reconhecida de acordo com o ASC 606/IFRS 15.

Além disso, o novo padrão exige que as empresas estimem o valor da contraprestação variável que pode ser incluída no preço da transação, como descontos, abatimentos ou incentivos, e ajustem o preço da transação de acordo. Isso pode impactar o cálculo das comissões se elas forem baseadas no preço da transação, pois a comissão pode precisar ser ajustada com base na consideração variável estimada.

Em alguns casos, o novo padrão também pode exigir que as empresas reconheçam a receita de alguns tipos de contratos mais cedo ou mais tarde do que teriam de acordo com os padrões anteriores. Isso pode afetar o momento do pagamento da comissão para os representantes de vendas, pois a comissão pode ser calculada com base na receita reconhecida em um período diferente do que nos padrões anteriores.

Aqui estão alguns dos principais impactos nos planos e estruturas de remuneração de vendas:

- Prazo dos pagamentos de comissões: O momento do pagamento das comissões pode ser afetado pelas novas regras de reconhecimento de receita. Se a receita for reconhecida em um momento diferente dos padrões anteriores, isso poderá afetar o momento do pagamento da comissão.

- Revisão das estruturas de comissões: Talvez as empresas precisem revisar suas estruturas de comissão para garantir que estejam alinhadas às novas regras de reconhecimento de receita. Isso pode envolver mudanças nas taxas de comissão ou considerações para refletir os novos critérios de reconhecimento de receita.

- Estimativa da compensação variável: As empresas devem estimar a consideração variável, como descontos, abatimentos ou incentivos, e ajustar o preço da transação de acordo. Isso pode impactar o cálculo das comissões se elas forem baseadas no preço da transação, pois a comissão pode precisar ser ajustada com base na consideração variável estimada.

- Revisão dos contratos de venda: Talvez as empresas precisem revisar seus contratos de vendas para garantir que estejam em conformidade com as novas regras de reconhecimento de receita. Isso pode envolver a atualização do idioma do contrato ou a revisão dos termos do contrato para garantir a conformidade com os novos padrões.

- Requisitos aprimorados de divulgação: As novas regras de reconhecimento de receita exigem divulgações aprimoradas sobre receitas e fluxos de caixa decorrentes de contratos com clientes. Talvez as empresas precisem fornecer informações adicionais sobre suas políticas e práticas de reconhecimento de receita para garantir transparência e conformidade com os novos padrões.

- Recursos e software adicionais: Talvez as empresas precisem alocar recursos adicionais ou investir em software para gerenciar o processo de comissionamento de forma eficaz e garantir a conformidade com os novos padrões.

Principais considerações sobre conformidade

A conformidade com a ASC 606/IFRS 15 exige uma análise cuidadosa de vários fatores-chave. Aqui estão algumas das principais considerações sobre conformidade:

- Análise de contratos: As empresas devem analisar seus contratos para identificar as obrigações de desempenho e determinar o momento do reconhecimento da receita. Isso requer uma compreensão detalhada dos termos do contrato e de como eles afetam o reconhecimento da receita.

- Reconhecimento de comissões: As empresas devem entender como as comissões devem ser reconhecidas de acordo com a ASC 606/IFRS 15. Isso inclui considerar como as comissões devem ser alocadas às obrigações de desempenho e como elas devem ser reconhecidas ao longo do tempo.

- Modificações do contrato: As empresas devem abordar o impacto das modificações contratuais no reconhecimento da receita e na compensação de vendas. Isso requer uma análise cuidadosa de quaisquer alterações nos termos do contrato e de como elas afetam o reconhecimento da receita e os cálculos de comissões.

- Requisitos de divulgação: O ASC 606/IFRS 15 inclui requisitos aprimorados de divulgação relacionados a receitas e fluxos de caixa decorrentes de contratos com clientes. As empresas devem garantir que estão fornecendo as divulgações necessárias em suas demonstrações financeiras e outros registros públicos.

- Tecnologia e software: A conformidade com o ASC 606/IFRS 15 pode exigir recursos e investimentos adicionais em tecnologia e software para gerenciar os complexos cálculos e requisitos de relatórios.

- Treinamento e educação: Talvez as empresas precisem oferecer treinamento e educação aos funcionários e partes interessadas sobre as novas regras de reconhecimento de receita e como elas afetam a remuneração de vendas. Isso pode ajudar a garantir que todos entendam as mudanças e possam se adaptar a elas de forma eficaz.

Estratégias para gerenciar com sucesso a conformidade

O gerenciamento bem-sucedido da conformidade com o ASC 606/IFRS 15 requer uma abordagem abrangente que envolva colaboração entre diferentes departamentos, gerenciamento robusto de contratos e divulgações abrangentes. Aqui estão algumas estratégias para gerenciar a conformidade:

- Colaboração interfuncional: A conformidade com a ASC 606/IFRS 15 exige colaboração entre os departamentos financeiro, de vendas, jurídico e de TI. É essencial ter linhas de comunicação abertas e reuniões regulares para discutir questões de conformidade e garantir que todos estejam na mesma página.

- Gerenciamento robusto de contratos: Um aspecto fundamental da conformidade é ter um sistema eficiente de gerenciamento de contratos em vigor. Isso envolve garantir que os contratos sejam devidamente revisados, analisados e atualizados para refletir as novas regras de reconhecimento de receita. Também envolve ter um sistema para rastrear mudanças nos contratos e monitorar a conformidade.

- Divulgações abrangentes: A conformidade com a ASC 606/IFRS 15 exige divulgações abrangentes sobre receitas e fluxos de caixa decorrentes de contratos com clientes. As empresas devem garantir que suas divulgações sejam transparentes e precisas e que forneçam as informações necessárias às partes interessadas.

- Treinamento e educação: É importante oferecer treinamento e educação aos funcionários e partes interessadas sobre as novas regras de reconhecimento de receita e como elas afetam a remuneração de vendas. Isso pode ajudar a garantir que todos entendam as mudanças e possam se adaptar a elas de forma eficaz.

- Monitoramento e revisão: A conformidade com a ASC 606/IFRS 15 é um processo contínuo que exige monitoramento e revisão regulares para garantir que as políticas e procedimentos estejam funcionando de forma eficaz. As empresas devem estabelecer um sistema para revisar contratos, divulgações e cálculos de comissões para garantir a conformidade contínua.

O gerenciamento bem-sucedido da conformidade com o ASC 606/IFRS 15 exige um esforço coordenado entre diferentes departamentos, gerenciamento robusto de contratos, divulgações abrangentes e monitoramento e revisão contínuos. Ao implementar essas estratégias, as empresas podem garantir que permaneçam em conformidade com as novas regras de reconhecimento de receita e evitem possíveis riscos e penalidades.

Conclusão

Em conclusão, o ASC 606/IFRS 15 representa uma mudança significativa nos padrões de reconhecimento de receita, que podem planos de compensação de vendas de impacto e estruturas. O novo padrão exige que as empresas identifiquem e aloquem o preço da transação às obrigações de desempenho, o que pode afetar o valor e o prazo da receita reconhecida e, portanto, o valor da comissão paga aos representantes de vendas.

O gerenciamento bem-sucedido da conformidade com o ASC 606/IFRS 15 requer uma abordagem abrangente que envolva colaboração entre diferentes departamentos, gerenciamento robusto de contratos, divulgações abrangentes e monitoramento e revisão contínuos. As empresas devem avaliar cuidadosamente suas políticas e práticas de remuneração para garantir a conformidade com o novo padrão e calcular as comissões com precisão. Isso pode exigir mudanças nas estruturas de comissão ou nas métricas de desempenho para se alinhar às novas regras de reconhecimento de receita e garantir que as comissões sejam calculadas de forma precisa e justa.

A conformidade com o ASC 606/IFRS 15 é essencial para relatórios financeiros precisos e transparentes, e o não cumprimento pode resultar em penalidades e danos à reputação. Portanto, é crucial que as empresas se mantenham atualizadas com as mudanças regulatórias e garantam a conformidade contínua com os novos padrões.

Descubra como a Compport pode ajudá-lo a gerenciar todas as suas conformidades no processo de gerenciamento de compensação, agende uma demonstração hoje!

%2520(6)%2520(2).avif)

Perguntas frequentes

Q1. O que são ASC 606 e IFRS 15?

O ASC 606 (Tópico 606 de Codificação de Normas Contábeis) e o IFRS 15 (Normas Internacionais de Relatórios Financeiros 15) são padrões de reconhecimento de receita que definem como e quando uma empresa reconhece a receita. O ASC 606 é aplicado pelo Financial Accounting Standards Board (FASB) nos Estados Unidos, enquanto o IFRS 15 é aplicado pelo International Accounting Standards Board (IASB) globalmente. Esses padrões exigem que a receita seja reconhecida quando um cliente obtém o controle de um bem ou serviço.

Q2. Como o ASC 606/IFRS 15 afeta a compensação de vendas?

O ASC 606/IFRS 15 pode impactar a compensação de vendas de várias maneiras. Se o plano de remuneração de vendas de uma empresa incluir cláusulas que vinculem a remuneração ao reconhecimento da receita, ajustes podem ser necessários para se alinhar a esses padrões. Por exemplo, se um vendedor recebe comissão ao fechar um negócio, mas a receita desse negócio é reconhecida ao longo do tempo (conforme exigido pela ASC 606/IFRS 15), a empresa deve determinar como lidar com essa discrepância. Isso pode afetar potencialmente o planejamento de remuneração de vendas, os cálculos de comissões e os prazos de pagamento.

Q3. Quais são as principais etapas para garantir a conformidade da compensação de vendas com a ASC 606/IFRS 15?

As principais etapas incluem:

- Entendendo as implicações do ASC 606/IFRS 15: A primeira etapa é entender como esses padrões afetam o reconhecimento da receita da sua empresa e, posteriormente, a compensação de vendas.

- Revisão dos planos de compensação de vendas: Os planos de compensação de vendas existentes devem ser analisados para identificar possíveis conflitos com o ASC 606/IFRS 15.

- Ajustando os planos de compensação de vendas: os ajustes necessários devem ser feitos nos planos de compensação de vendas para garantir que estejam em conformidade com a ASC 606/IFRS 15.

- Treinamento e comunicação: é importante educar os vendedores e outras partes interessadas sobre essas mudanças e como elas afetam sua remuneração.

- Implementação de sistemas de rastreamento e geração de relatórios: Sistemas adequados devem ser implementados para rastrear e relatar a receita de acordo com o ASC 606/IFRS 15.

Q4. A tecnologia pode ajudar no gerenciamento da conformidade com a ASC 606/IFRS 15 na compensação de vendas?

Sim, a tecnologia pode ajudar significativamente no gerenciamento da conformidade com a ASC 606/IFRS 15. Um software especializado de compensação de vendas pode automatizar os cálculos de remuneração, considerando novas regras de reconhecimento de receita. Isso não só garante a conformidade, mas também melhora a eficiência e a precisão. Ele também fornece documentação clara e trilhas de auditoria, que são vitais para demonstrar conformidade.

Q5. Quais são os riscos da não conformidade com a ASC 606/IFRS 15 na compensação de vendas?

A não conformidade com a ASC 606/IFRS 15 pode resultar em relatórios financeiros imprecisos, o que pode ter consequências graves, incluindo penalidades regulatórias e danos à reputação da empresa. Isso também pode levar a problemas internos, como disputas sobre remuneração de vendas, diminuição do moral da equipe de vendas e produtividade devido a incertezas sobre os lucros. Portanto, é crucial que as empresas garantam que suas práticas de compensação de vendas estejam em conformidade com esses padrões.

%20(69).png)

%20(66).png)

%20(65).png)